Экспресс-оценка собственности

Ю.Б. Леонтьев, зам. директора Федерального института сертификации и оценки интеллектуальной собственности и бизнеса, г. Москва

Доходный подход к оценке любой собственности, как известно, базируется на принципе ожидания. Последний устанавливает, что стоимость объекта оценки равняется сегодняшней (текущей) стоимости суммы всех будущих выгод от владения данной собственностью. При этом под будущими выгодами понимаются прогнозируемые годовые денежные потоки, основной составляющей которых является чистая прибыль, генерируемая объектом оценки.

Математически принцип ожидания реализуется в виде формулы DCF:

где

PV — стоимость собственности в день оценки (текущая стоимость);

CF1, ..., CFn — будущие годовые денежные потоки, (прогнозируемые) генерируемые собственностью;

n — количество лет владения объектом оценки (продолжительность поступления выгод);

r — норма дисконтирования (характеристика качества будущих выгод).

Здесь следует обратить внимание на маленькую деталь, о которой иногда забывают. Когда речь идет о рыночной стоимости объекта оценки, прогноз будущих денежных потоков не появляется из воздуха и красивых планов. Он обоснованно строится на базе фактически полученных средств, т.е. на базе денежного потока года, предшествующего дате оценки (CF0).

В случае дефицита времени и информации оценщику предоставляется возможность воспользоваться моделью бесконечного аннуитета. В этом случае, как известно, принимается допущение о постоянстве размера будущих поступлений и об их бесконечности во времени.

Таким образом, при n ^ ^ выражение (1) преобразуется в формулу прямой капитализации:

(2)

(2)

Делая такие допущения, эксперт, с одной стороны, принимает меры против завышения стоимости оцениваемой собственности, исключая будущий рост денежных потоков, а с другой стороны — он ее не занижает, отказываясь от ограничения продолжительности будущих поступлений. Эти допущения в определенной степени компенсируют друг друга.

Чтобы можно было говорить об экспрессоценке, следует рассмотреть, что собой представляют компоненты выражения (2). Денежный поток CF0 в таком случае сводится к чистой операционной прибыли Е0, создаваемой оцениваемой собственностью. Остальными составляющими денежного потока, в первую очередь амортизацией и инвестициями в производство, можно пренебречь в условиях недостатка информации. Это будет справедливо, если принять допущение о том, что эти компоненты полностью компенсируют друг друга.

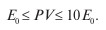

О норме дисконтирования r следует поговорить отдельно. С одной стороны, она происходит от ставки банковского процента, и это обстоятельство определяет нижнюю границу диапазона возможных значений на уровне практически безрисковых альтернативных инвестиций r = 0,1. С другой стороны, норма дисконтирования является безразмерной величиной, пропорциональной риску, и это родство с вероятностными характеристиками требует установить верхнюю границу диапазона ее значений r = 1,0. Действительно, трудно представить себе ситуацию, когда собственность может быть оценена ниже величины однократной годовой чистой прибыли от ее использования. В любом случае можно утверждать, что собственность, находящаяся в таком положении, нуждается скорее в услугах похоронной команды, чем в помощи оценщика. Таким образом,

Отсюда следует правило экспресс-оценки:

(3)

(3)

Рыночная стоимость любой собственности находится в диапазоне от одного до десяти размеров годовой чистой прибыли, образующейся от ее текущего использования.

Пример:

Оценивается патент на строительную технологию. Через выигрыш в себестоимости продукции рассчитывается годовая чистая прибыль от его использования. Она равна Е0 = 175000 дол. Тогда рыночная стоимость патента находится в промежутке от 175000 до 1750000 дол.

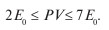

На практике, когда речь заходит об оценке объекта, от применения которого получаются слабо изменяющиеся потоки будущих выгод, мы еще больше сужаем диапазон изменения нормы дисконтирования. В современных российских условиях для оценки собственности действующих предприятий можно считать, что

(4)

(4)

Это правило при оценке интеллектуальной собственности (ИС) иногда позволяет получать довольно узкие диапазоны стоимостей. Такое происходит, когда годовая чистая прибыль от использования ИС рассчитывается несколькими известными оценщику способами.

Покажем это на том же примере.

Через выигрыш в себестоимости получается Е0 = 175000 дол., а через «освобождение от роялти» — Е0 = 120000 дол. Тогдаможно сказать, что рыночная стоимость оцениваемого патента находится в интервале от 350000 USD до 840000 USD. Удвоенная величина максимального значения Е0 дает нижнюю границу этого промежутка, а минимальное значение, умноженное на семь, определяет его верхнюю границу.

Наш опыт практической оценки показывает, что данный метод позволяет достоверно определять границы диапазона, в котором объективно находится стоимость исследуемой собственности.

РОССИЙСКОЕ ОБЩЕСТВО ОЦЕНЩИКОВ